Справка 2 ндфл бланк excel. Как отчитываются сейчас

Минюст России зарегистрировал приказ ФНС от 02.10.18 № ММВ-7-11/566@ , которым утверждена новая форма справки 2-НДФЛ, порядок ее заполнения и электронный формат данной справки. Впервые отчитаться по новой форме налоговым агентам предстоит по итогам 2018 года.

Справки 2-НДФЛ за 2018 год сдавайте в налоговую инспекцию по новой форме. В ней изменили структуру и удалили несколько полей. Сотрудникам предоставляйте информацию об их доходах на новом бланке «Справка о доходах и суммах налога физического лица». Эта форма в целом соответствует старой 2-НДФЛ. Чтобы разобраться, где какие сведения теперь надо указывать, ознакомьтесь с этой таблицей.

| Сведения | Раздел, где указывать сведения, и что в нем изменилось |

||

|---|---|---|---|

| Старая 2-НДФЛ из пяти разделов | Новая 2-НДФЛ в ФНС

из трех разделов и приложения | Новая Справка о доходах и суммах налога физического лица *

из пяти разделов |

|

| Номер справки | Заголовок в начале формы | Реквизит отсутствует |

|

| Данные о налоговом агенте | Раздел 1 | Начало формы (ее общая часть) | Раздел 1 |

| Данные о физическом лице – получателе дохода | Раздел 2 | Раздел 1. Раздел не включает поле «ИНН в стране гражданства» | Раздел 2. Из раздела 2 удалили поле «ИНН в стране гражданства» |

| Сведения о доходах и вычетах по месяцам | Раздел 3 | Приложение к справке | Раздел 3 |

| Стандартные, социальные и имущественные налоговые вычеты | Раздел 4 | Раздел 3. Раздел не включает поля «Уведомление, подтверждающее право на имущественный налоговый вычет», «Уведомление, подтверждающее право на социальный налоговый вычет». Появилось новое поле «Код вида уведомления». В нем отражают код 1, 2 или 3 | Раздел 4. Поля для реквизитов уведомлений на имущественный и социальный налоговые вычеты отсутствуют |

| Общие суммы дохода и налога за налоговый период | Раздел 5 | Раздел 2. Раздел не включает поле «Уведомление, подтверждающее право на уменьшение налога на фиксированные авансовые платежи». Реквизиты этого уведомления отражают в разделе 3 | Раздел 5. Поля для реквизитов уведомления, подтверждающего право уменьшить налог на авансовые платежи, отсутствуют |

* Эту справку выдают налогоплательщикам по их заявлению в соответствии с пунктом 3 статьи 230 НК ( ФНС от 02.10.2018 № ММВ-7-11/566).

Как заполнять и сдавать справки 2-НДФЛ за 2018 год

С 2019 года действуют две формы справок о доходах и суммах налога:

- Справка о доходах и суммах налога – для налоговой инспекции;

- Справка о доходах по форме 2-НДФЛ и суммах налога – для физлиц по их заявлению.

Для Вашего внимания предлагается информация о том, как правильно заполнить справки 2-НДФЛ за 2018 год без ошибок. Разбираются различные непонятные пункты в справке 2-НДФЛ. Потому что из-за некоторых важных ошибок инспекторы могут запросить пояснения. Скачать Порядок заполнения 2-НДФЛ

Новую 2-НДФЛ можно сформировать в обновленном «Налогоплательщике ЮЛ»

На сайте ГНИВЦ размещена версия 4.60 программы « ». В новой версии обеспечена возможность формирования 2НДФЛ и 3-НДФЛ по новой форме.

Доработано ПО формирования деклараций по ЕНВД, по налогу на имущество, а также РСВ.

На сайте ГНИВЦ также размещена новая версия 2.136 программы «Tester».

к меню

Сроки сдачи формы справка 2-НДФЛ, куда сдавать, способы сдачи, кто подписывает, наличие печати

Сроки сдачи

По окончании года налоговый агент обязан представить в инспекцию справку 2-НДФЛ в сроки.

- не позднее 1 марта справку с признаком «2» . Она составляется по тем физлицам, с доходов которых НДФЛ удержать невозможно (например, при вручении гражданам, не являющимся работниками организации, подарков стоимостью больше 4 тыс. руб.;);

- до 1 апреля с признаком «1» . В этом случае сообщается сумма всего дохода, полученного физлицом за прошедший год; налоговой базе, с которой исчислен НДФЛ.

Примечание

:

Приведена таблица отчетности деклараций, кто и когда сдает отчетность и декларации только в электронном виде по интернет в 2019

Ответственности за то, что компания заполнила справку с ошибками, нет. Поэтому налоговики могут оштрафовать организацию, только если справки не сданы. По 200 руб. за каждый отсутствующий документ (п. 1 ). Они могут запросить пояснения, если увидят нестыковки и противоречия.

к меню

Куда сдавать справки 2-НДФЛ

В зависимости от того, где сотрудники или другие физические лица получают доход. По месту головного офиса или в обособленном подразделении.

Какие способы сдать справки 2-НДФЛ за 2018 год

- в электронном виде по телекоммуникационным каналам связи;

- на бумаге (лично, через представителя или по почте с описью вложения), если число справок не больше 24 штук.

1 . На бумаге : сдается в налоговую лично или отсылается по почте заказным письмом. Такой способ подходят только тем компаниям. У которых в 2018 году количество человек, получивших доходы, менее 25 человек. К справкам нужно приложить реестр сведений о доходах в двух экземплярах. Один из которых останется в ИФНС.

Если вы подаете справки о выплаченных работникам доходах на бумажном носителе. То налоговики, проверив эти справки, должны составить "Протокол приема сведений о доходах физических лиц за 2018 год на бумажных носителях".

Данный Протокол оформляется в двух экземплярах и должен быть подписан. Как налоговиками, так и вами (если 2-НДФЛ вы представляете в ИФНС лично, а не по почте). Причем, печать организации брать с собой необязательно. Протокол будет считаться действительным и при наличии только подписи уполномоченного лица. (Письмо ФНС от 22.10.14 № БС-4-11/21887@).

Наличие протокола о сдаче формы 2-НДФЛ имеет очень важное значение. Потому что именно он подтверждает факт сдачи справок по форме 2-НДФЛ. А также то, что они прошли контроль заполнения. Поэтому не забудьте забрать из ИФНС свой экземпляр Протокола!

2 . Электронно : через Интернет (спецоператора, либо сайт ФНС России). Количество сведений, сгруппированных в один файл, не должно превышать 3000. В первом из этих вариантов к каждому файлу нужно приложить бумажный реестр сведений о доходах. Один из этих документов остается в ИФНС. А другой возвращается налоговому агенту. Получив справки через Интернет, инспекция на следующий день подтвердит дату получения электронных документов соответствующим извещением. Далее в течение 10 рабочих дней ИФНС направит файлы с реестром сведений о доходах и протоколом приема сведений о доходах.

Смотрите шпаргалку для представляющих справки 2-НДФЛ по телекоммуникационным каналам связи. В письме ФНС России от 28.01.2015 N БС-4-11/1208@ .

к меню

Кто подписывает 2-НДФЛ, печать на справке

С 2016 г. в правилах заполнения Справки прописано, что подписать ее может:

- сам налоговый агент (Код 1)

- его уполномоченный представитель (код 2).

При этом в справке нужно поставить соответствующий код. Если Справку подает в ИФНС представитель, то нужно еще отразить наименование документа. Подтверждающего полномочия этого лица.

Печать на справке 2-НДФЛ не нужна

Справка образца 2015 г. требовала заверения круглой печатью. В новой Справке 2-НДФЛ 2019 место для печати не предусмотрено. Но при желании никто не запрещает вам поставить оттиск своей круглой печати при ее наличии.

Примечание : Письмо ФНС от 17.02.2016 № БС-4-11/2577

к меню

Бланки и Образец заполнения Справки о доходах

БЛАНК и ПРИМЕР справки 2-НДФЛ за 2018 год

Примечание

: Бланк скачать:

1. Справка 2-НДФЛ 2018 пример заполнения PDF (325 кб)

2. Справка 2-НДФЛ 2018 пример заполнения Excel (112 кб)

3. Исходные данные для примера

4. Справка 2-НДФЛ 2018 для ФНС (пустой бланк, Excel 100 кб)

5. Справка 2-НДФЛ для работника (пустой бланк, Excel 100 кб)

6. Порядок заполнения 2-НДФЛ

БЛАНК и ПРИМЕР справки 2-НДФЛ за 2017 год (после 10 февраля 2018)

Примечание

: Бланк скачать:

1. Справка 2-НДФЛ 2017 пример заполнения PDF (223 кб)

2. Справка 2-НДФЛ 2017 Excel (52 кб)

3. Справка 2-НДФЛ 2017.xls (пустой бланк, Excel 52 кб)

БЛАНК и ПРИМЕР справки 2-НДФЛ за 2017 год (до 10 февраля 2018)

При составлении справки о доходах для физлица по их заявлению по форме из приложения 5 к приказа ФНС можно руководствоваться старым Порядком. Утвержденным приказом ФНС от 30.10.2015 № ММВ-7-11/485. Дело в том, что отдельных правил по составлению этой формы не утвердили. При этом сама форма и по структуре, и по реквизитам практически полностью соответствует старой форме 2-НДФЛ.

Показатели справок заполняйте на основании сведений, отраженных в регистрах налогового учета по НДФЛ.

В справке 2-НДФЛ приводятся данные о налоговом агенте.

- в разделе 1 укажите сведения о физическом лице, в отношении которого заполняется справка,

- в разделе 2 – информацию об общей сумме дохода, налоговой базе и НДФЛ,

- в разделе 3 – предоставленные работнику вычеты,

- в приложении – расшифровку доходов и вычетов по месяцам.

Если в налоговом периоде сотруднику начисляли доходы, облагаемые по разным ставкам, разделы 1, 2 и 3, а также приложение заполните для каждой налоговой ставки. (п. 1.19 Порядка, утв. приказом ФНС от 02.10.2018 № ММВ-7-11/566).

Справку по форме 2-НДФЛ удобней заполнять в следующей последовательности. Общая часть; раздел 1; приложение; раздел 3; раздел 2.

Общая часть

В шапке общей части в полях «ИНН» и «КПП» укажите ИНН и КПП организации. Если справки представляете по месту нахождения обособленного подразделения. То в поле «КПП» укажите КПП обособленного подразделения, ИНН головной организации.

Если организация является крупнейшим налогоплательщиком. Укажите КПП по месту учета территориальных ИФНС.

Организации берут ИНН и КПП из уведомления о постановке на учет организации. Предприниматели указывают только ИНН. Посмотреть его можно в уведомлении о постановке на учет. В поле КПП поставьте прочерк.

После заголовка справки укажите в полях следующую информацию.

| Поле | Что указать |

|---|---|

| «Номер справки» | Уникальный порядковый номер справки в отчетном налоговом периоде. Присвоенный налоговым агентом. При подаче корректирующей либо аннулирующей формы взамен ранее представленной. В данном поле укажите номер ранее представленной формы |

| «Отчетный год» | Год, за который оформляете справку |

| «Признак» | 1

, если справку предоставляет налоговый агент в качестве ежегодной отчетности (п. 2 ст. 230 НК); 2

, если налоговый агент сообщает в инспекцию о том, что невозможно удержать налог (п. 5 ст. 226 НК), например при выдаче подарка; Важно!

В справках 2-НДФЛ, которые надо сдать к 1 апреля. (т.е. когда был удержан НДФЛ с физического лица)

, должен стоять признак 1

, а не 2

. Иначе налоговая может посчитать, что справки не сданы. Примечание : Если вы сдавали справки с признаком 2, то безопаснее отчитаться по этим же доходам еще и к 1 апреля. Представив справку с признаком 1. 3, если справку предоставляет правопреемник налогового агента в качестве ежегодной отчетности (п. 2 ст. 230 НК); 4, если правопреемник налогового агента сообщает в инспекцию о невозможности удержать налог (п. 5 ст. 226 НК), например при выдаче подарка |

| «Номер корректировки» | 00 – при составлении первичной справки; значение на единицу большее, чем в предыдущей справке, – при составлении корректирующей справки. Например, при первоначальной корректировке – 01, при повторной – 02 и т. д.; 99 – при составлении аннулирующей справки |

| «Представляется в налоговый орган (код)» | Четырехзначный код налоговой инспекции, где стоит на учете налоговый агент. Например: 7743, где 77 – код региона, 43 – номер инспекции |

| «Наименование налогового агента» | Укажите сокращенное наименование организации согласно учредительным документам. Если сокращенного наименования нет – укажите полное наименование. Поступайте так же при представлении справок в налоговый орган по месту учета обособленного подразделения. (письмо ФНС от 15.08.2018 № ПА-4-11/15802) Если налоговый агент – физлицо. В данном поле укажите фамилию, имя, отчество (при наличии), которые указаны в документе, удостоверяющем личность. Двойные фамилии указывайте через дефис (например, Иванов-Юрьев). Справку сдает правопреемник? В этом случае в поле указывают наименование реорганизованной организации. Либо обособленного подразделения реорганизованной организации |

| «Код по ОКТМО» | Код территории, на которой зарегистрирован налоговый агент. Этот код определяйте по Общероссийскому классификатору, утвержденному приказом Росстандарта от 14.06.2013 № 159-ст или с помощью сопоставительной таблицы по кодам ОКАТО и ОКТМО. Предприниматели (кроме плательщиков ЕНВД и работающих по патенту), нотариусы, адвокаты указывают ОКТМО по своему местожительству. Предприниматели на ЕНВД или патенте указывают ОКТМО по месту ведения деятельности на соответствующем спецрежиме. Если же доходы выплатило обособленное подразделение организации. То в справке укажите ОКТМО по местонахождению этого подразделения. Если в течение календарного года гражданин получал доходы в различных обособленных подразделениях с разными кодами ОКТМО. По каждому из них придется составить отдельную справку. Правомерность такого требования подтверждена решением ВАС от 30.03.2011 № ВАС-1782/11. Важно: если организация изменила местонахождение и встала на налоговый учет по новому адресу, учтите следующее. В налоговую инспекцию по новому месту учета подайте отдельные справки:

|

| «Форма реорганизации (ликвидации) (код)» и «ИНН/КПП реорганизованной организации» | Заполняет только правопреемник, сдавая в налоговую инспекцию по месту учета справки за последний налоговый период и уточненные справки за реорганизованную организацию. Коды формы реорганизации (ликвидации) смотрите в приложении 2 к Порядку, утвержденному приказом ФНС от 02.10.2018 № ММВ-7-11/566. При этом правопреемник в справке указывает наименование реорганизованной организации и ее код по ОКТМО |

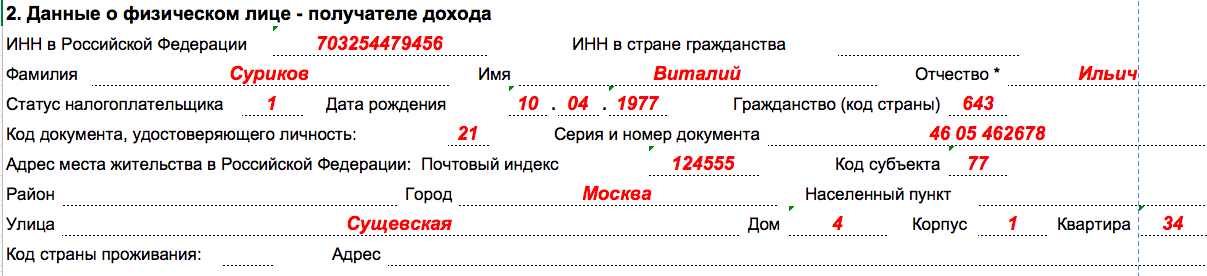

Раздел 1

В разделе 1 укажите персональные данные сотрудника.

В поле «ИНН в Российской Федерации» проставьте ИНН сотрудника. Посмотрите его в свидетельстве о постановке на учет физического лица. Такой документ можно попросить при приеме на работу. Хотя сотрудник не обязан его представлять.

Примечание : Налоговая инспекция обязана принять справку по форме 2-НДФЛ. В которой не указан ИНН сотрудника – гражданина России. Это следует из раздела III Порядка, утвержденного приказом ФНС от 02.10.2018 № ММВ-7-11/566, письма ФНС от 17.08.2018 № ПА-4-11/15942.

Фамилию, имя, отчество укажите полностью, без сокращений, как в паспорте. Писать латинскими буквами допускается только для иностранцев. Отчество не заполняйте. Только если его нет в паспорте. Для иностранных граждан фамилию, имя и отчество можно указать буквами латинского алфавита.

В поле «Статус налогоплательщика» укажите:

– 1 – для налоговых резидентов;

– 2 – для нерезидентов (в т. ч. для граждан государств ЕАЭС: Республики Беларусь, Казахстана, Армении и Киргизии);

– 3 – для нерезидентов – высококвалифицированных специалистов;

– 4 – для сотрудников, которые являются участниками государственной программы добровольного переселения соотечественников, проживающих за рубежом;

– 5 – для сотрудников-иностранцев, которые имеют статус беженца. Или получили временное убежище в России;

– 6 – для сотрудников-иностранцев, которые работают на основании патента.

Кроме того, за непредставление или несвоевременное представление справки 2-НДФЛ по заявлению налоговой инспекции суд может применить административную ответственность (ст. 15.6 КоАП) в виде штрафа в размере:

- для граждан – от 100 до 300 руб.;

- для должностных лиц – от 300 до 500 руб.

Если же организация ИНН физлица указала верно, но ошиблась в паспортных данных, штрафа не будет. Такой вывод ФНС сделала в решении от 22.12.2016 по жалобе № СА-4-9/24731@ . Решение опубликовано на официальном сайте налоговой службы 10 апреля 2017 года.

Решения по жалобам, которые ФНС публикует на официальном сайте, обязательны для исполнения налоговыми инспекторами. Если вас оштрафуют за неправильные персональные данные работника в справке, сошлитесь на решение № СА-4-9/24731@. Инспекторы должны снять штраф.

Штрафа не будет еще и в том случае, если налоговый агент сам обнаружит ошибку и своевременно (до того как ошибку найдет инспекция) уточнит сведения.

Причем досрочная подача справок от штрафа не спасет. Допустим, организация сдала формы 2-НДФЛ в феврале. В марте инспекция обнаружила неточности и известила об этом организацию. В такой ситуации, даже если до 1 апреля организация исправит все ошибки и сдаст уточненные справки, ее все равно оштрафуют. Такой порядок предусмотрен пунктом 1 статьи 126.1 НК. Аналогичные разъяснения есть в письме Минфина от 30.06.2016 № 03-04-06/38424 .

к меню

Программа применяется для подготовки налогоплательщиком ВСЕХ машиночитаемых форм документов. Налоговой и бухгалтерской отчетности. Документов, используемых при учете налогоплательщиков. При представлении в налоговые органы. А также для подготовки и выгрузки файлов любой налоговой отчетности!

Вопросы и ответы по справке 2-НДФЛ. В зависимости от того, где сотрудники или другие физические лица получают доход. По месту головного офиса или в обособленном подразделении. Как сдать уточненную 2-НДФЛ

Для правильного заполнения справки 2-НДФЛ приведен справочник "Коды доходов". От правильного выбора дохода зависит многое.

Посмотрите эту таблицу, может Вам и не нужно сдавать справки 2-НДФЛ. Зачем выполнять лишнюю работу.

Самый часто встречающийся документ, который отражает информацию о доходах физических лиц, полученных от работодателя, - справка по форме 2-НДФЛ. Данный документ может понадобиться каждому работнику для различных инстанций. Справка о доходах физических лиц требуется в том случае, если работник проходит процедуру оформления кредита в банке, при судебных спорах или для представления в государственные учреждения. В нашей статье мы постараемся рассмотреть основные особенности, связанные с этой справкой.

Что такое 2-НДФЛ?

2-НДФЛ представляет собой стандартную форму отчетности предприятия о доходах, полученных его сотрудником, а также о предоставленных налоговых вычетах и налогах, которые были удержаны. Как правило, справка составляется за отчетный год, полгода. Однако ее можно получить за любой требуемый период.

Информация, которая содержится в справке, может различаться и зависеть от того, кто данную справку получает - непосредственно сам работник или ИФНС.

Форма справки о доходах физического лица имеет утвержденный Федеральной налоговой службой образец. Тем не менее рекомендовано предварительно ознакомиться с текущей, действующей редакцией приказа для того, чтобы убедиться в актуальности бланка и не заполнять его устаревший образец.

Сведения, обязательные к отображению в справке о доходах

Справка 2-НДФЛ выдается работнику организацией, которая является его работодателем.

Выделяют два основных типа справки, зависящих от цели:

1. Для представления физическому лицу (являющемуся настоящим или уже уволенным сотрудником предприятия). Выдается по требованию.

2. Для представления в ИФНС в порядке обязательной отчетности.

В справке о доходах физических лиц, которая выдается сотруднику, должны содержаться следующие данные:

Справка для отчетности

Справка может быть представлена предприятием для следующих типов отчетности налоговой службы:

1. По всем физическим лицам, которые получили доход от данной организации за прошедший отчетный период (отображается в бланке как признак № 1).

2. По всем физическим лицам, с дохода которых предприятие не произвело удержание налога на доход физического лица (отображается в бланке как признак № 2).

При заполнении справки о доходах физического лица с признаком № 1 должны содержаться следующие данные:

- Общие данные о предприятии, выдающем справку: наименование, индивидуальный номер налогоплательщика, код причины постановки на налоговый учет.

- Ежемесячный суммарный доход, который облагается налогом на доход физического лица.

- Налоговые вычеты.

- Полные суммы доходов за отчетный период, суммарные данные по налогам и вычетам.

Справка с признаком № 2

При представлении налоговой справки о доходах физического лица с признаком № 2 должна быть отображена следующая информация:

- Общие сведения о предприятии, выдающем справку: наименование с индивидуальным номером налогоплательщика и кодом, который обозначает причину постановки предприятия на налоговый учет.

- Общие сведения о лице, которому справка предоставляется.

- Общий суммарный доход, с которого не был произведено удержание налога на доход физического лица.

- Сумма налога, который не был удержан.

Где может быть востребована такая форма?

Справка 2-НДФЛ о доходах физического лица может понадобиться физическому лицу, который числится в штате предприятия, в следующих случаях:

1. При прохождении процедуры оформления займа в банке.

2. При подготовке к сдаче и оформлению налоговых вычетов в Федеральной налоговой службе.

3. При оформлении пенсии в Пенсионном фонде Российской Федерации.

4. При оформлении социальных пособий путем подачи соответствующего заявления в органы социальной защиты.

5. В ходе судебного разбирательства, касающегося трудовых вопросов, или при определении суммы алиментов.

6. Когда подается в ИФНС налоговая декларация (формы 3-НДФЛ; требуется в качестве документа, подтверждающего доход).

7. При прохождении процедуры оформления опекунства.

8. При прохождении процедуры оформления визы.

Непосредственно в ИФНС справку предприятие подает в обязательном порядке. Она предоставляется для общего мониторинга налогов на доход физического лица, а также для контроля за нарушениями, которые могут повлечь проверку на предприятии.

Особенности и порядок представления справки 2-НДФЛ

Представление копий справки о доходах физических лиц является незаконным. Поэтому она выдается только в оригинальном виде. Выдача может производиться не только сотруднику, который является гражданином РФ, но и иностранному гражданину по его требованию.

Правила представления справки физическим лицам

1. Законодательной базой для выдачи служат Трудовой и Налоговый кодекс РФ.

2. Основанием для выдачи справки может служить письменное заявление от работника (может быть оформлено в свободной форме).

3. Срок, в течение которого должна быть выдана данная бумага, не должен превышать трех дней после даты написания заявления с просьбой о выдаче.

4. Справка должна быть выдана в том количестве экземпляров, которое запросит сотрудник.

5. Она может быть представлена либо лично в руки сотруднику либо посредством почтовой пересылки по месту жительства. Экземпляры, которые представлены в электронном виде, а также экземпляры, на которых не стоит печать организации и подпись уполномоченного лица, являются недействительными.

Заполняется справка о доходах физического лица по образцу, который имеется в организации.

Правила представления справки при отчетности перед инспекцией ФНС

В случае предоставления справки с признаком № 1 должны соблюдаться следующие правила:

- Законодательным основанием является второй пункт статьи 230 НК РФ.

- Сроки представления: до начала второго квартала года, следующего за отчетным (то есть до 1 апреля).

- Справка о доходах физического лица (образец заполнения представлен выше) должна представляться в количестве одного экземпляра на каждого сотрудника организации.

Возможны следующие способы представления:

- Путем почтовой пересылки.

- Посредством сети Интернет либо на электронном носителе. В данном случае обязательно наличие электронной подписи организации. Сопровождается предоставлением пояснительного реестра в количестве двух штук.

В случае представления справки о доходах физических лиц с признаком № 2 должны соблюдаться следующие правила:

- Законодательным основанием является пятый пункт статьи № 226 НК РФ.

- Основанием к представлению является требование законодательством. Причем имеет обязательный порядок.

- Сроки представления: до окончания первого месяца, следующего за отчетным годом, в котором выплаты производились без удержания налога на доход физического лица (то есть до 31 января).

- Должна предоставляется в двойном экземпляре для каждого сотрудника. Один предназначен непосредственно для инспекции ФНС, второй - для сотрудника предприятия.

Возможны следующие способы предоставления:

- Лично представителем организации.

- Путем почтовой пересылки.

- Посредством сети Интернет либо на электронном носителе. В данном случае обязательно наличие электронной подписи организации.

- Для физического лица - либо лично в руки, либо посредством почтовой пересылки.

Возможная ответственность за уклонение от представления справки 2-НДФЛ

В том случае, если предприятие уклоняется от представления справки о суммах дохода выплаченных физическому лицу по требованию сотрудника либо же допускает нарушения при выдаче справки, то такие действия могут быть расценены с двух позиций, каждая из который влечет за собой наступление ответственности административного характера:

1. Невыдача справки (регламентируется третьим пунктом статьи 230 Налогового кодекса и статьей 62 Трудового кодекса РФ). В этом случае, соответственно с Кодексом об административных правонарушениях, возможно применение таких мер пресечения:

- Может быть наложен административный штраф на должностное лицо, ответственное за выдачу справок. Составляет от 1 тысячи рублей до 5 тысяч рублей.

- Может быть наложен административный штраф непосредственно на организацию. Составляет от 30 тысяч рублей до 50 тысяч рублей.

- Заморозка деятельности организации сроком до трех месяцев.

2. Отказ от выдачи справки. В соответствии с Кодексом об административных правонарушениях может быть наложен административный штраф на должностное лицо, ответственное за выдачу справок, в размере от 1 тысячи рублей до 3 тысяч рублей.

Справка годового отчета для ИФНС

В случае если говорить о представлении сводной справки о доходах физических лиц в разрезе подачи годовой отчетности в органы ИФНС, то можно дифференцировать два случая:

1. Задержка подачи (просрочка). По каждой справке, несвоевременно сданной, налагается на предприятие штраф в размере двухсот рублей (в соответствии с первым пунктом статьи 126 Налогового кодекса РФ).

2. Действия по непредставлению справок, запрошенных ИФНС, либо же осознанное искажение информации, содержащейся в них (второй пункт статьи № 126 НК РФ). При обнаружении подобных действий законодательством предусматривается наложение штрафа в размере, не превышающем 10 тысяч рублей, также может повлечь административное наказание в виде штрафа на должностное лицо в размере от 300 до 500 рублей.

Справка о доходах физического лица 2-НДФЛ заполняется один раз в году по окончанию отчетного календарного года. 2-НДФЛ следует заполнить на каждого работника и подать в налоговую по месту постановки на учет.

Справка 2-НДФЛ содержит сведения о выплаченных доходах и удержанном подоходном налоге.

Ниже можно скачать образец заполнения новой 2-НДФЛ за 2015 год.

Правила заполнения 2-НДФЛ:

- если поле для указания суммы остается пустым, то в нем следует поставить 0;

- если данные на одну страницу не помещаются, то заполняются дополнительные листы, при этом каждую страницу нужно пронумеровать;

- каждый заполненный лист справки должен быть подписан налоговым агентом (работодателем).

ВИДЕО — практический пример заполнения 2-НДФЛ

Образец заполнения за 2015 год

В 2016 году необходимо заполнить 2-НДФЛ за 2015 год и сдать ее до 1 апреля. Новая форма, действующая с 8 декабря 2015 года, состоит из пяти разделов:

- сведения о налоговом агенте;

- сведения о физическом лице;

- сведения о доходах, облагаемых подоходным налогом;

- данные о положенных налоговых вычетах;

- итоговые суммы дохода и НДФЛ.

Разберем особенности заполнения каждого раздела справки.

Вверху нового бланка 2-НДФЛ следует указать следующую информацию:

Вверху нового бланка 2-НДФЛ следует указать следующую информацию:

- отчетный год, в нашем случае — это 2015 год;

- номер справки — присваивается работодателем, заполняющим справку, обычно присваивается нумерация по порядку;

- дата заполнения справки о доходах — текущая дата.

- признак может принимать 2 значения — 1 или 2. 1 ставится, если справка подается в налоговую в соответствии с п.2 ст.230 НК РФ. 2 ставится, если справка подается в налоговую согласно п.5 ст.226 НК РФ.

- номер корректировки — при подаче справки в первый раз ставится 00, если справка корректируется и сдается повторно, то ставится номер корректировки 01, 02 и т.д., если составляется аннулирующая справка, то ставится 99;

- код налогового органа — номер отделения, куда подается 2-НДФЛ.

Если 2-НДФЛ заполняется повторно в качестве корректирующей или аннулирующей справки, то в поле для указания номера и даты следует указать номер первично поданной 2-НДФЛ, а дата ставится новая — текущая дата заполнения корректирующего или аннулирующего отчета.

Первый раздел формы 2-НДФЛ

Здесь следует заполнить сведения о налоговом агенте, то есть организации (ИП), являющейся работодателем для физического лица, выплачивающей ему доходы и удерживающей с них подоходный налог.

Следует заполнить следующие данные:

- ОКТМО — код по указанному классификатору;

- номер контактного телефона;

- КПП для организаций;

- наименование организации (сокращенно) или ФИО индивидуального предпринимателя полностью.

Второй раздел новой справки 2-НДФЛ

Здесь расположены поля для указания данных о физическом лице — работнике, о доходах которого работодатель отчитывается.

Следует заполнить следующие сведения:

- ИНН в РФ — проставляется номер, полученные при постановке на учет физического лица в налоговой по месту жительства;

- ИНН в стране гражданства — заполняется в отношении иностранных работников, если таковая информация имеется;

- ФИО полностью (согласно паспорту), отчество пишется при наличии;

- статус налогоплательщика — может принимать одно из пяти значений:

- 1 — работник — налоговый резидент РФ;

- 2 — работник не является налоговым резидентом РФ;

- 3 — работник не резидент РФ и является высококвалифицированным специалистом;

- 4 — работник — физическое лицо не является налоговым резидентом РФ и является участником гос.программы по оказанию содействия добровольному переселению в РФ соотечественников, проживающих в других государствах;

- 5 — иностранный гражданин или лицо, не имеющее гражданство (беженец или получивший временное гражданство РФ);

- 6 — иностранный работник, работающий в РФ по патенту.

- дата рождения цифрами;

- код страны, гражданином которой является физическое лицо, данные для заполнения берутся из ОКСМ (643 для граждан РФ);

- код документа, удостоверяющего личность — 21 для паспорта (берется из Приложения №1 к Порядку заполнения 2-НДФЛ, сам порядок заполнения можно скачать по ссылке ниже);

- реквизиты указанного выше документа;

- адрес места регистрации физического лица на основании прописки в паспорте или иного документа, подтверждающего место жительства.

Третий раздел 2-НДФЛ

Содержит сведения о доходах физического лица с разбивкой по налоговым ставкам и по месяцам отчетного года. Для каждого месяца (месяц указывается цифрой) ставится соответствующая сумма дохода и его код.

Размер ставки зависит от вида выплаченного дохода. В отношении доходов, связанных с оплатой труда, действует ставка НДФЛ 13%. Подробнее о ставках подоходного налога можно прочитать .

Если в начале бланка указан признак 2, то в таблицу данного раздела следует внести данные о доходах, в отношении которых работодатель не удержал подоходный налог.

Четвертый раздел справки 2-НДФЛ

Отражает информацию о стандартных, социальных, инвестиционных и имущественных вычетах (код вычета и соответствующая сумма по этому коду).

Если работник претендует на социальные или имущественные вычеты, то он должен сперва обратиться в налоговую с документами для получения уведомления о праве на вычет. Данное уведомление передается работодателю, его номер и дату следует отразить в 4-м разделе формы 2-НДФЛ.

Пятый раздел

Выводятся общие суммы дохода за 2015 год и подоходного налога.

Следует заполнить небольшую таблицу со следующими сведениями:

- общая сумма начисленного и выплаченного дохода физическому лицу в 2015 году;

- налоговая база — разность общего дохода за год и суммы налоговых вычетов;

- исчисленный подоходный налог с налоговой базы;

- сумма фиксированных авансовых платежей, уменьшающая исчисленный налог (следует указать реквизиты соответствующего уведомления, дающего право на уменьшение налога);

- удержанный подоходный налог;

- перечисленный подоходный налог;

- излишне удержанный НДФЛ, не возвращенный налоговым агентом, а также переплата по налогу;

- не удержанный налог.

Если справку 2-НДФЛ заполняет и подает руководитель организации (или сам ИП), то в поле «налоговый агент» следует поставить цифру 1, если это выполняет представитель — то цифру 2, при этом ниже пишутся реквизиты доверенности, дающей право на представление интересов при подаче отчетности в налоговую.

Справка по форме 2-НДФЛ - это документ, в котором отражаются доходы, полученные физ.лицом за истекший налоговый период.

Образец заполнения формы 2-НДФЛ справки о доходах физических лиц в 2018 году

Новая форма бланка 2-НДФЛ в 2019 году

На каждого сотрудника работодатель оформляет отдельную справку о доходах физ.лиц, в которой указывает доходы, выплаченные сотруднику за год, налоговую ставку, использованные налоговые вычеты и уплаченные налоги.

Форму 2-НДФЛ можно подавать:

- электронно - по интернету через лицензированных операторов электронного документооборота (ЭДО); этот способ обязателен для тех налоговых агентов, число сотрудников которых больше 25 человек;

- в бумажном виде - лично (заполнять и сдавать нужно 2 экземпляра; один с пометкой о сдаче вернётся из ФНС налогоплательщику как доказательство факта сдачи декларации) или посредством почтовой службы заказным письмом с описью вложения (в качестве доказательства сдачи декларации у налогоплательщика на руках будет опись вложения и квитанция об отправлении письма - дата на нём будет считаться днём подачи декларации).

Порядок заполнения и сроки сдачи декларации 2-НДФЛ в 2019 году

В форме 2-НДФЛ указываются:

- дата составления справки, налоговый период (год);

- признак работника (1 – когда справка о доходах подается в общем порядке (п.2 ст. 230 НК РФ) или 2 – в соответствии с п. 5 ст. 226 НК РФ), номер корректировки (для первичной подачи - 00, для первой корректирующей версии справки - 01 и т.д.);

- Раздел 1. данные о налоговом агенте - наименование организации, её код ОКТМО, ИНН/КПП согласно регистрации, телефон;

- Раздел 2. данные о работнике: ИНН, ФИО, статус налогоплательщика -

1 – для налоговых резидентов РФ,

2 – для нерезидентов,

3 – для высококвалифицированных специалистов-нерезидентов,

4 – для работников, являющихся участниками госпрограммы добровольного переселения соотечественников, проживающих за рубежом,

5 – для иностранцев, получивших статус беженца или временное убежище на территории России,

6 – для иностранцев, работающих на основании патента.

код гражданства (для России - 643), код удостоверяющего личность документа (для паспорта - 21), его серия и номер без «№»,

полный адрес места жительства работника. - Раздел 3. В таблице указываются:

ставка налогообложения (13%, 30%, 9%, и т.д.)

доходы работника за 12 месяцев (суммы указываются в рублях и копейках),

коды доходов:

2000 – суммы, выплаченные по трудовому договору;

2010 – суммы, выплаченные по гражданско-правовому договору;

2012 – отпускные выплаты;

2300 – суммы, выплаченные по больничному листу;

4800 – иные выплаты.

коды и суммы вычетов, если они предусмотрены законодательством (сумма вычета не должна превышать сумму дохода). - Раздел 4. здесь указываются использованные работником стандартные, социальные, инвестиционные (нововведение!) и имущественные вычеты - их коды и суммы. К социальным и имущественным вычетам указываются подтверждающие это право уведомления (номер и дата).

- Раздел 5. содержит общие суммы дохода и налога; сумма исчисленного (удержанного и перечисленного) налога складывается из разницы между годовым доходом работника и налоговыми вычетами - получается размер налоговой базы, из которой и исчисляется процент НДФЛ.

На каком бланке формировать справку 2-НДФЛ за 2016 год? Утверждена ли новая форма справки? В какой срок требуется сдать в ИФНС справку за 2016 год? Как отразить в справке новые коды доходов и вычетов? Ответы на эти и другие вопросы вы найдете в данной статье, а также можете ознакомиться с образцом заполнения справки 2-НДФЛ за 2016 год.

Кто должен подать 2-НДФЛ за 2016 год

Организации и индивидуальные предприниматели, которые признаются налоговыми агентами по НДФЛ, должны удерживать и перечислять в бюджет НДФЛ c выплаченных физическим лицам доходов. Кроме этого, налоговые агенты обязаны отчитываться об этом перед ИФНС по итогам каждого года. В этих целях в налоговые инспекции ежегодно передают справки 2-НДФЛ.

Когда можно не сдавать 2-НДФЛ

Сдавать справки 2-НДФЛ в 2017 году не нужно, если в течение 2016 года организация или ИП не выплачивали физлицам доходы, в отношении которых они являются налоговыми агентами. Так, допустим, можно не отчитываться по работникам, которым с января по декабрь 2016 года организация не начисляла зарплату и не производила никаких иных выплат. Сдавать 2-НДФЛ с нулевыми показателями не требуется. В нулевых справках попросту 2-НДФЛ нет никакого смысла.

Срок сдачи

Организации и ИП обязаны сдавать в ИФНС справки 2-НДФЛ о доходах и удержанных сумма НДФЛ не позднее 1 апреля года, следующего за отчетным (п.2 ст.230 НК РФ). Однако 1 апреля 2017 года – это суббота. В связи с этим крайняя дата представления передвигается на ближайший рабочий день. Соответственно, сдать справки 2-НДФЛ за 2016 год с «признаком 1» большинству налоговых агентов необходимо не позднее 3 апреля 2017 года (включительно).

Также в ИФНС нужно подавать сведения по форме 2-НДФЛ в отношении физлиц, которым налоговый агент выплачивал доходы в 2016 году, но с этих доходов НДФЛ не был удержан. Например, если организация в 2016 году передала подарок стоимостью более 4000 рублей гражданину, который не является ее работником. Срок сдачи таких справок – не позднее 1 марта года, следующего за отчетным (п. 5 ст. 226 НК РФ). Соответственно, если вы выплачивали в 2016 году физлицам доходы, с которых не удержали НДФЛ, то не позднее 1 марта 2017 года (это понедельник) нужно представить в ИФНС справки 2-НДФЛ в отношении этих физлиц с призаком «2». Причем в этот же срок о неудержанном налоге необходимо известить и самого «физика». См. « ».

Способ представления

Сдавать справки 2-НДФЛ «на бумаге» можно только тогда, если за 2016 год количество физических лиц, получивших доходы от налогового агента, меньше 25 человек (п. 2 ст. 230 НК РФ). Если доходы получили 25 человек и более, то отчитаться нужно в электронном виде по телекоммуникационным каналам связи через оператора электронного документооборота.

Новая форма: утверждена или нет

Форма справки о доходах физического лица 2-НДФЛ и порядок ее заполнения утверждены приказом ФНС России от 30.10.2015 № ММВ-7-11/485. При этом новая форма справки 2-НДФЛ для отчетности за 2016 гол не разрабатывалась и не утверждалась. Нового бланка попросту не существует. В 2017 году заполнять нужно форму, которая использовалась прежде, когда сдавалась отчетность за 2015 год. См. « ».

![]()

Состав действующей формы справки 2-НДФЛ такой:

Скачать актуальный бланк справки 2-НДФЛ можно по этой .

Заполнение справки: полезные образцы

Оформляем заголовок

В заголовке справки за 2016 год в поле «признак» отметьте 1, если справка предоставляется как ежегодная отчетность о доходах и удержанных суммах подоходного налога (п. 2 ст. 230 НК РФ). Если же вы просто информируете ИФНС о том, что в 2016 году невозможно было удержать налог, то укажите цифру «2» (п. 5 ст. 226 НК РФ).

В поле «Номер корректировки» покажите один из следующих кодов:

- 00 – при составлении первичной справки;

- 01, 02, 03 и т.д. – если заполняете корректирующую справку (то есть, если в 2017 году «исправляете» ранее сданные сведения»);

- 99 – при заполнении аннулирующей справки (когда нужно полностью «отменить» уже сданную прежде информацию).

В поле «в ИФНС (код)» отметьте код налоговой инспекции, укажите в заголовке год «2016», а также присвойте справке порядковый номер и дату формирования. В итоге заголовок справки 2-НДФЛ за 2016 год может принять следующий вид:

Раздел 1: вносим информацию о налоговом агенте

В разделе 1 бланка укажите основную информацию об организации: наименование, ИНН, КПП, контактный телефон. Однако имейте в виду, что индивидуальные предприниматели указывают только ИНН, а в поле для КПП они ставят прочерк.

Если доходы физическому лицу в 2016 году выплатило головное отделение компании, то в справке 2-НДФЛ нужно показать ИНН, КПП и ОКТМО по местонахождению именно головного отделения. Если же доходы были получены от обособленного подразделения, то отметьте КПП и ОКТМО по местонахождению «обособки».

В поле «Код по ОКТМО» укажите код территории, на которой зарегистрирован налоговый агент. Этот код вы можете распознать по Классификатору, утвержденному приказом Росстандарта от 14.06.2013 № 159-ст. Однако если справка 2-НДФЛ формируется от лица ИП, то подход при заполнении должен быть такой:

- укажите ОКТМО по месту жительства предпринимателя по паспорту (кроме ИП на ЕНВД и на патентной системе налогообложения);

- если ИП на «вмененке» или «патенте», то отразите ОКТМО по месту ведения деятельности на соответствующем налоговом режиме.

Раздел 2: заполняем сведения о получателе

В раздел 2 внесете данные физического лица, которому был выплачен доход. Так, в частности, укажите ФИО и ИНН, дату рождения. Более подробно заполнение раздела 2 справки 2-НДФЛ за 2016 год поясним в таблице:

| Заполнение полей в разделе 2 справки 2-НДФЛ | |

|---|---|

| Поле | Что указывать |

| «ИНН в Российской Федерации» | Идентификатор, указанный в свидетельстве об ИНН физического лица. |

| «ИНН в стране проживания» | ИНН или его аналог в стране гражданства иностранного сотрудника. |

| «Статус налогоплательщика» | Один из нижеперечисленных кодов: 1 – для налоговых резидентов; 2 – для нерезидентов (в т. ч. для граждан ЕАЭС: Республики Беларусь, Казахстана, Армении и Киргизии); 3 – для нерезидентов – высококвалифицированных специалистов; 4 – для работников, которые являются участниками государственной программы добровольного переселения соотечественников, проживающих за рубежом; 5 – для сотрудников-иностранцев, имеющих статус беженца или получили временное убежище в РФ; 6 – для сотрудников-иностранцев, работающих на основании патента. |

| «Гражданство (код страны)» | Код страны, постоянного проживания человека. Код, к примеру, России – 643 (согласно Классификатору, утв. Постановлением Госстандарта России от 14.12.2001 № 529-ст). |

| «Код документа, удостоверяющего личность» | Код из справочника «Коды документов» (приложение 1 к приказу ФНС России от 30.10.2015 № ММВ-7-11/485). |

| «Адрес места жительства в Российской Федерации» | Адрес постоянного местожительства физического лица по паспорту или иному документу, подтверждающего такой адрес. |

| Код субъекта | Код справочника «Коды субъектов Российской Федерации и иных территорий (приложение 2 к приказу ФНС России от 30.10.2015 № ММВ-7-11/485). |

Раздел 3: группируем доходы

В таблице раздела 3 справки 2-НДФЛ за 2016 года покажите суммы доходов, полученных за 2016 год, коды доходов и вычетов и ставку налогообложения. Эту таблицу заполняйте помесячно. В начале таблице покажите налоговую ставку, по которой облагаются доходы, отраженные в этом разделе. Если же в 2016 году физическому лицу выплачивались доходы, облагаемые НДФЛ по разным ставкам, то раздел 3 заполните несколько раз – по каждой ставке.

Начинающим бухгалтерам напомним, что каждому виду доходов и каждому виду налоговых вычетов присвоены индивидуальные коды, например:

- по доходам в виде зарплаты – код 2000;

- при выплате вознаграждений по другим гражданско-правовым договорам (кроме авторских) –код 2010;

- при выплате пособий по временной нетрудоспособности – код 2300;

- если для дохода нет отдельного кода – код 4800. То есть, допустим, под кодом 4800 можно показать сверхлимитные суточные, компенсации за неиспользованный отпуск, выходные пособия сверх трехкратного среднего заработка и т. п. (письмо ФНС России от 19.09. 2016 № БС-4-11/17537).

Если же говорить про наиболее распространенный случай, то если работник в период с января по декабрь 2016 года получал только заработную плату по трудовому договору, то раздел 3 справки 2-НДФЛ за 2016 год с признаком «1» может выглядеть так:

Также в разделе 3 справки 2-НДФЛ за 2016 год нужно отражать коды предоставляемых физическим лицам вычетов и размер таких вычетов. Однако не запутайтесь: в разделе 3 отражайте только профессиональные налоговые вычеты (ст. 221 НК РФ), вычеты в размерах, предусмотренных статьей 217 НК РФ и суммы, уменьшающие налоговую базу на основании статьей 214.1, 214.3, 214.4 НК РФ. Соответствующий код вычета нужно указать напротив того дохода, в отношении которого этот вычет применяются.

Новые коды доходов с 2017 года

В справках 2-НДФЛ отдельно показывайте премии, которые в 2016 году работники получили за производственные результаты как часть оплаты труда. Для таких премий с 2017 года действует код 2002. Если же премии выдавались за счет чистой прибыли, то покажите их с кодом 2003. Заметим, что до 2017 года году премии отдельным кодом не выделяли: для премий за труд указывали такой же код, как и для зарплаты в денежной форме, – 2000.

Стандартные, социальные, инвестиционные и имущественные налоговые вычеты в разделе 3 справок 2-НДФЛ отражать не следует. Для них предусмотрен следующий раздел справки 2-НДФЛ.

Раздел 4: выделяем вычеты

В разделе 4 справки 2-НДФЛ покажите предоставленные в 2016 году стандартные налоговые вычеты (ст. 218 НК РФ), социальные (ст. 219 НК РФ), инвестиционные, а также имущественные вычеты на приобретение (строительство) жилья (подп. 2 п. 1 ст. 220 НК РФ). Код, который надо проставить в графе «Код вычета», можно определить по приложению 2 к приказу ФНС России от 10.09.2015 № ММВ-7-11/387. В графе «Сумма вычета» впишите сумму вычета, соответствующую указанному коду.

Некоторые социальные и имущественные вычеты предоставляют своим сотрудникам работодатели. В связи с этим в строках «Уведомление, подтверждающее право на социальный налоговый вычет» и «Уведомление, подтверждающее право на имущественный налоговый вычет» бухгалтеру нужно отметить номер и дату соответствующего уведомления и код ИФНС, выдавшей уведомление.

Изменения кодов вычетов с 2017 года

Также с полным перечнем кодов доходов и вычетов, который может потребоваться для формирования справки 2-НДФЛ за 2016 год, вы можете ознакомиться в материале: « ».

Предположим, что работнику в 2016 году предоставлялся стандартный налоговый вычет на первого ребенка. Этому вычету в 2017 году соответствует код вычета 126. Сумма вычета составила 16 800 рублей. В таком случае пример заполнения раздела 4 справки 2-НДФЛ за 2016 год будет выглядеть так:

Все показатели в справке за 2016 год (кроме суммы НДФЛ) показывайте в рублях и копейках. Однако сумму налога (НДФЛ) отражайте в полных рублях (суммы до 50 коп. не принимайте во внимание, суммы в 50 коп. и более – округляйте в большую сторону до целого рубля). К примеру, если налог получается 15,78 рублей, то в справке покажите 16 целых рублей.

Раздел 5: подводим итоги

В разделе 5 справки сведите общую сумму дохода физического лица и НДФЛ по итогам 2016 года по каждой налоговой ставке. Если же налоговый агент в течение налогового периода выплачивал физическому лицу доходы, облагаемые по разным ставкам (например, 9%, 13%, 15%, 30%, 35%), то для каждой из них требуется сформировать з разделы 3 – 5 справки 2-НДФЛ. Далее в таблице поясним общий порядок заполнения справки 2-НДФЛ за 2016 год.

| Общий порядок заполнения справки 2-НДФЛ за 2016 год | ||

|---|---|---|

| Поле справки | Заполнение | |

| 2-НДФЛ с признаком 1 | 2-НДФЛ с признаком 2 | |

| «Общая сумма дохода» | Общая величина дохода по итогам 2016 года (без учета вычетов). | Общую сумму дохода в 2016 году, с которой не удержали НДФЛ. |

| «Налоговая база» | Налоговая база, с которой исчислен НДФЛ в 2016 году. | Налоговая база для расчета НДФЛ |

| «Сумма налога исчисленная» | Сумма исчисленного НДФЛ (налоговая база умножается на ставку налога). | Сумму НДФЛ, которая исчислена, но не удержана. |

| «Сумма фиксированных авансовых платежей» | Размер фиксированных авансовых платежей, на которую следует уменьшить НДФЛ (данные берутся из уведомления ИФНС). | 0 |

| «Сумма налога удержанная» | Сумма НДФЛ, удержанная с доходов физического лица. | 0 |

| «Сумма налога перечисленная» | Сумма НДФЛ, перечисленная за 2016 год. | 0 |

| «Сумма налога, излишне удержанная налоговым агентом» | Не возвращенная налоговым агентом излишне удержанная сумма НДФЛ, а также сумма переплаты по НДФЛ в связи с изменением налогового статуса. | 0 |

| «Сумма налога, не удержанного налоговым агентом» | Исчисленная сумма НДФЛ, не удержанная в 2016 году. | |

Приведем пример заполнения раздела 5 справки 2-НДФЛ за 2016 год. Предположим, что доход физического лица за 2017 год составил 549 200 рублей. После применения налоговых вычетов, налоговая база составила 457 500 рублей. Налоговая ставка – 13 процентов. Значит сумма НДФЛ – 59 475 рублей (457 500 x 13%). Эту сумму исчислил и удержал работодатель по итогам 2016 года. И заполнил раздел 5 справки так:

В результате, после заполнения всех вышеуказанных разделов, образец справки 2-НДФЛ за 2016 год с признаком «1» может выглядеть так:

Ответственность налоговых агентов

Если в срок не сдать в ИФНС справку по форме 2-НДФЛ за 2016 год, то налоговики будут вправе наложить на организацию или ИП штраф по статье 126 Налогового кодекса РФ: 200 рублей.

Также за непредставление или за опоздание со сдачей годовой справки 2-НДФЛ по заявлению ИФНС суд может применить административную ответственность в виде штрафа в размере в отношении руководителя или главного бухгалтера: от 300 до 500 руб. (ст. 15.6 КоАП РФ).

Кроме этого, если проверяющие из ИФНС выявят ошибки в 2-НДФЛ, то они могут расценить их как «недостоверные сведения». И тогда налогового агента дополнительно могут оштрафовать на 500 рублей за каждый «недостоверный» документ. Если ошибочных справок будет много, то и штраф может увеличиваться.